偶尔在网上看到别人出贴问“信用卡 Cash Out 0% 值得拿吗?”, 觉得这个不是三言两语能解释的,所以就写个比较全面的文章。

作为一个正在拿Maybank EzyCash promo的过来人,容我分享一些经验。

继续这个文章之前,如果你是个Cashback信用卡的新手,还不熟悉如何选择信用卡以及一些用词例如MCC,你可以先去查看这篇新手必知的Cashback信用卡知识!

什么是Cash Out?

Cash Out只是一个比较笼统的说法,基本上就是把你的信用卡额度(Credit Limit)申请拿出来用。

每间银行都有不一样的名称,例如Maybank是EzyCash,Ambank是Quick Cash等等。

那Cash Out,Cash Advance,和普通的信用卡Installment。这3个有什么不一样?

Cash Out 一般指的是从银行的app或者网站申请额度出来用,然后分成几个月去供,例如6个月,12个月,24个月等等。

利息,费用,供期等等都会写出来,一目了然。

一般的利息大概在0% – 10% 左右,例如Maybank Ezycash。

而Cash Advance 指的是直接去ATM提款(按钱)出来用,这个只需要有信用卡和pin号码就可以了。

想要提款多少是你自己决定的,而利息就跟回普通的信用卡利息 15 – 18%,另加一个费用。

例如CIMB Cash Advance,除了18%利息,还会另外收取一个5%或者最低RM15的费用,以较高者为准。

还有就是去店铺或者上网买东西,选择供期。

一般利息是在0% – 3%,这个取决于商家。

如果你有特定的东西想买,而商家提供0%利息供期,那这个选择当然是最好的。

可是万一是家里有急事,手上紧急预备金不足够的时候,Cash Out也是你可以考虑的一个选择。

万一连Cash Out都申请不到,你又不急的话,比起Cash Advance,可能Personal Loan会更适合。

信用卡Cash Out 和 Personal Loan有什么不一样?

| 信用卡Cash Out | 私人贷款 (Personal Loan) | |

| 申请方式 | 用目前持有的信用卡,在App或者网站直接申请 | 需要把收入等等的资料提交给银行申请 |

| 申请文件 | 不需要另外提交什么文件 | 一般需要身份证,EPF或者粮单(Pay Slip) |

| 获批时间 | 一般1-2天 (有些甚至在同一天内) | 1 – 7 天 (取决于你提交的文件和申请资格) |

| 利息 | 0 – 10% | 4 – 18% |

| 贷款额度 | 一般最少1-2k,到最多信用卡额度的70% (例如信用卡额度15k,能借1k – 10.5k) | 5k – 400k (借比较大的数目可能需要抵押或者担保人) |

由于这两种都有借过,这是我的个人分享:

只需要小额资金周转或者想拿0%利息优惠(无费用)投资赚钱的话,信用卡Cash Out是一个不错的选择。

必须提醒的是,如果还不上,利息会变成信用卡的15-18%。

如果你需要比较大笔的金额,例如装修屋子等等,那你可能需要Personal Loan。

可以参考RinggitPlus的列表,和填入收入,想要借的数额等等推测需要还的利息。

有些人会申请Personal Loan去投资,这个需要看个人的风险承受能力吧。

为什么银行要给你Cash Out 0%不赚钱?

除了之前的Maybank Ezybank Promo (6个月免利息,免费用),还有RHB CashXcess Promo (12个月免利息,免费用)。

你说这些银行干嘛平白无故借你钱不拿利息,图什么是不是?

一来呢,是为了推广自家的所有信用卡,无论什么信用卡,只要是自己银行的都能申请Cash Out。

这不就可以借机把福利比较少的信用卡也推销出去嘛。

二来,如果每个月需要付的数额还不上,就会有收取Finance Charge(就是一般信用卡利息15-18%)。

所以,千万千万不要当信用卡Cash Out 0%是白嫖,无风险的。

还不上的话15-18%利息可能会是噩梦的开始,会不断叠加上去。

也不是说不能申请,而是想要申请Cash Out 0%,就要做点规划,拿的安心,赚的开心。

所以,信用卡 Cash Out 0% 值得申请吗?

如果你做好了准备,计划好好,那很值得申请。

因为无论你申请6个月或者是12个月,也避免不了中途会不会有什么紧急事件发生需要用到钱。

一定一定要有起码3个月的紧急预备金,最好你有至少一样的现金,风险就会小很多。

还有另外一个风险就是,拿到了钱你会做什么?

如果有钱身痒想买东西,千万不要申请。

0%还不上,还是会变15-18%利息的。

投资的话,一般人都会想到放FD(2.3 – 3%)。

当然,这个是最安全的,有PIDM 250k保障。

万一中途有什么急事需要提前拿钱出来,那利息不就没了吗?

再来,可以选择放GX Bank,Boost,TnGo,Versa Cash(3 – 4%)等等的。

这些的利息是每天计算的,所以就算突然需要拿钱出来,之前赚到的利息还是有的。

我的方式就是把6个月的钱分开放,1个月放FD(2.5%,避险用的),另外5个月放Versa Moderate(大概6%一年)。

这样的话,平均大概有5%一年,有什么事的话就拿FD的1个月份先去还。

*** 不是建议哦,只是个人做法

每次薪水一出就先供这个,当是给自己存钱。

我没什么存钱动力,唯独怕给高利息会逼我持续地存钱。 (自虐)

有些人会觉得既然都拿都拿了,不如拿去投资更高回报的东西。

那要看个人的风险承受能力,还款能力,和赚的钱能不能给18%利息(万一到期了,可是钱卡住)。

这些都没有最好的标准,全看你个人。

只是我必须告诉你风险在哪里,你可以怎么处理。

处理好的话,是很值得申请的。

申请Cash Out需注意的地方

你必须有还款的能力。

确保你是收入稳定,或者有一定紧急预备金,现金的人。 万一钱卡住,你有能力如期还贷款。

还需要有承担风险的能力。 虽然说是0%利息,可始终还是贷款,你会不会有压力?会不会晚上睡不着?

记得确认是不是0%利息和免费用。有一些是零利息可是有费用。

大概设想你拿了钱之后想要投资哪里,怎么把自己的风险讲到最低,这些也是需要规划的。

还有就是,申请70%的信用卡额度也意味着你的credit utilization ratio (信贷利用率)是70%了。

也就是说,银行给你10k额度,你用了7k。

根据CTOS官方网站,最好是保持在30%以下。否则的话,会影响你的credit score(信用评分)。

随着你还款,这个信贷利用率是会逐渐降低的,你的信用评分会升回来。

只是,如果你在Cash Out 贷款期间想要买车买房,信用评分会被银行作为参考。

Cash Out过程是怎样的?

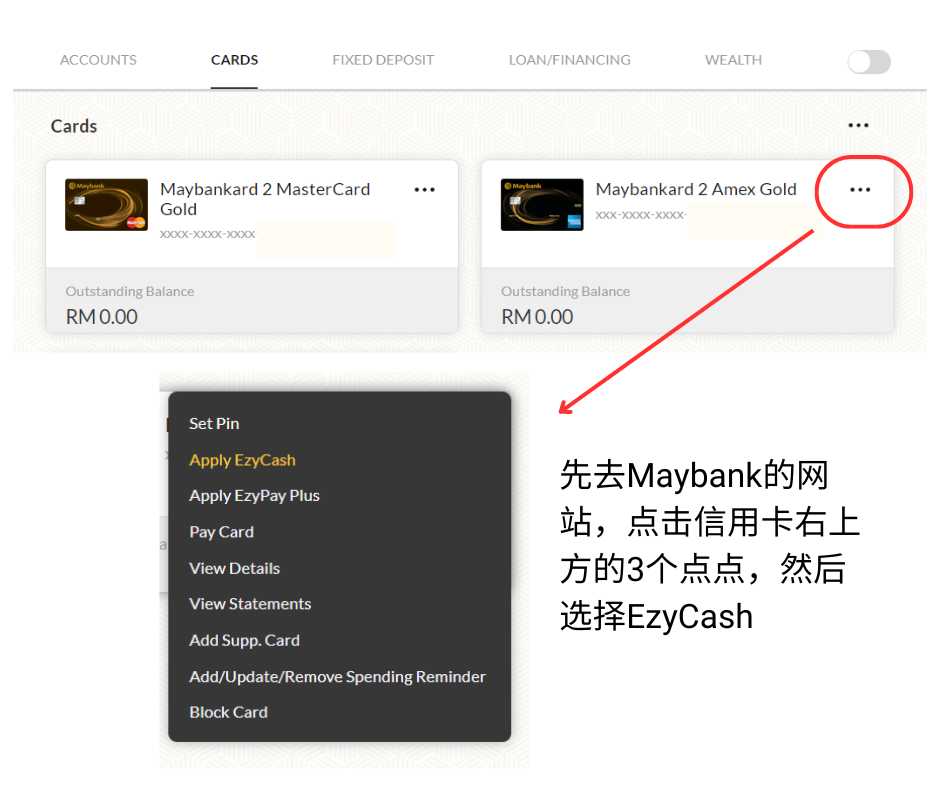

我拿Maybank EzyCash来做例子吧。

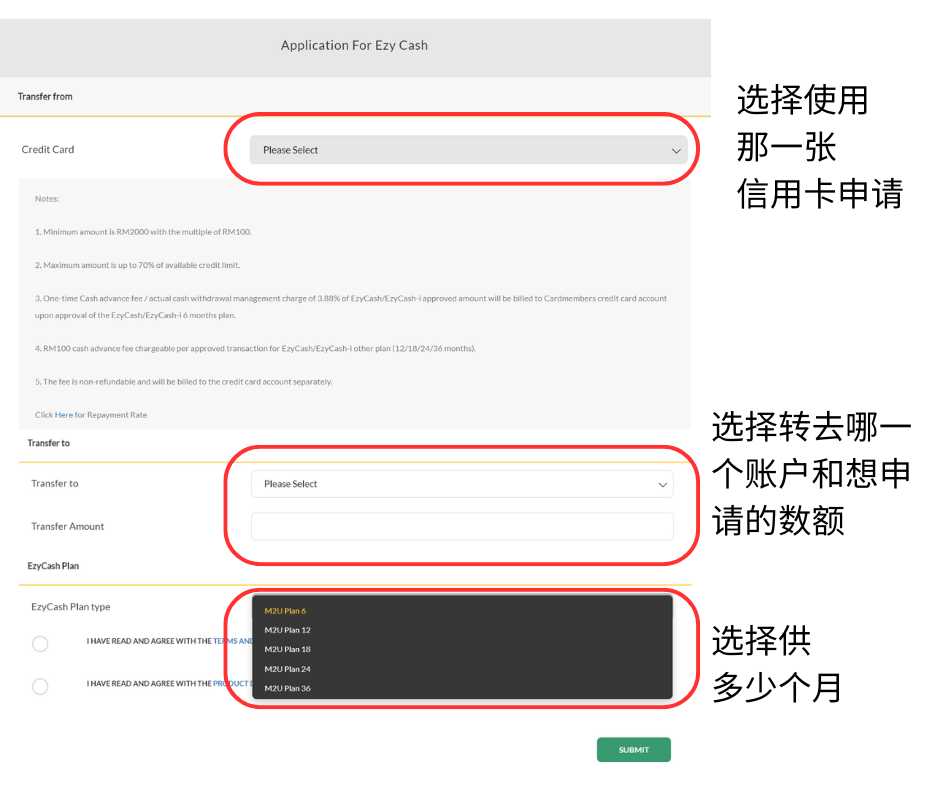

提交再确认一下就可以了。

一般很快(几个小时内)就会看到钱在账户了,而你的available credit limit会被扣掉。

还款的时候就好像平时看账单还卡那样,就是这么简单。

想要更自动化的话可以设置自动还卡功能。

总结

很多人是申请了Cash Out才做打算,拿了钱就开始身痒抵不住诱惑想花掉。

No no ,是应该有了打算才申请,先想好这笔钱是要拿来干嘛的。

处理的好,一年可以多赚几百块钱。

只要知道如何处理,长期下来每一次只是短短几分钟申请的操作,设置自动化还卡,就可以多几百块。

处理的不好,18%会利息叠利息让你喘不到气。

长期滚下去就是噩梦的开始。

所以,我不能直接告诉你值得或者不值得,每个人的状况都不一样,我是觉得很值得,那你可能还有其他的考量。

会用信用卡的人,可以拿cashback或者积分,申请0% Cash Out (视乎银行有没有promo),还可以建立自己的信用评分。

想要申请信用卡等下一次Ezycash promo的可以参考以前分析过的Maybank信用卡哦。