现在马来西亚的消费真的是越来越高了,在这个薪水赶不上通货膨胀的年代,除了想办法找更高的收入以外,也不妨想想如何在日常的消费中省一点。

其中一个能省的方法就是申请cashback信用卡,让我们平常消费也能拿回一点点cashback。

就算是一个月50块也好,也能多吃几餐,或者在月尾年尾的时候犒赏自己,来个staycation或者旅行!

那选择cashback信用卡的时候有什么是新手必须注意的呢?马来西亚推荐的cashback信用卡有哪些?还有如何最大化自己的信用卡,拿回更多的cashback呢?

以下我们来一一揭晓!

Cashback信用卡是什么?

信用卡分成几种,也就是返现cashback,积分,飞行里程airmiles等等。

那cashback信用卡顾名思义就是在你使用信用卡的时候,符合消费条件就能获得一部分的现金回馈,一般会返还你的信用卡账户里面,让你在下一个月的账单里面扣除。

这种方式让你能够在日常必需品消费中省钱;反正都是要给的费用,不如拿回一点补贴以下生活。

新手必须知道的Cashback信用卡字眼

年费

银行从信用卡中赚取收入的方式有3个:年费,利息,还有跟商家收取手续费。

一般的cashback信用卡都会征收年费,而有些会在你的偿还记录良好,或者达到一定的消费条件(例如1年刷12次),就可以通过打电话或者chat向客服人员申请免除掉年费。UOB One Card就是其中一个例子。

当然也有不可申请免除年费的,例如HongLeong Wise信用卡。

那免年费是选择cashback信用卡唯一的考虑条件吗?

很多人会希望说找到一张终生免年费又可以拿到不错cashback的信用卡,可是银行也会有自己的立场,不会平白无故地让我们拿现金回馈是吧?

年费只是其中一个考虑的因素,最主要还是你付了这个年费,你能拿回多少cashback。

拿HongLeong Wise信用卡来说,年费RM98,可是能拿到高达RM720的cashback,那这个年费就值得给了。

SST(销售与服务税)

从2018年9月1号起,马来西亚政府就开始征收信用卡的销售与服务税(SST),每一年每张卡都会被征收RM25。

这个SST什么时候需要缴付呢?

假设你的信用卡发行日期是在2020年3月3号,可是你拿到并激活信用卡的日期是2020年5月15号。

拿到信用卡的第一年是根据激活信用卡的日期开始算12个月,也就是2021年5月15号你会在账单上看到 “Service Tax”这个字眼。

当你继续使用这张信用卡到2022年的时候,征收RM25 SST的日期就会变成信用卡的发行日期也就是3月3号了。

接下来的那几年都会在信用卡发行日期的时候征收SST了,也就是只有第一年例外会在激活信用卡的12个月后征收。

以上的例子是官方的做法,可是每家银行征收的日期可能会不一样,如果你在意的话可以和银行确认。

如果你拿到了银行塞给你的一张卡,而你没有兴趣,没去激活的话就还会被征收SST吗?

不会,因为第一年征收SST的条件“激活信用卡的日期开始算12个月”已经不成立了。

必须提醒的是,假设你申请到了一张不需要年费的信用卡,这个RM25 的SST也一样会被征收哦。

因为年费是银行向你征收的,而这个RM25的SST是需要给政府的。

那信用卡的SST可以免除掉吗?

政府要征收的税还是要给的,不能免除,可是不同的银行你可以考虑不同的做法去缴付这个SST。

例如UOB Bank的话可以联络客服人员问可不可以免除SST,有这样的成功案例,就是你先缴付这个有SST的账单,然后他们会在下个月给回你一个RM25的cashback,就是说他们想留下你这个好客户而帮你付。这个就要取决于你过去的还款能力,信用了。

如果是Maybank用户而刚好你申请的那张信用看有积分的话,可以考虑拿10,000积分去换RM25的SST。

甚至有些银行为了吸引新客户,第一年会免年费,也会免SST(其实是银行在帮你付)。

每个银行的做法都不一样,你可以考虑去问问客服,但也不保证一定可以免除掉哦。

反正我用cashback信用卡拿回的钱是足够给这个SST,那我觉得没必要消耗时间和精力去客服那里要求。

类别 (Category)

这个类别指的是符合Cashback信用卡消费资格的类别。

例如UOB One Card设定的类别是汽油 ( Petrol ),杂货 ( Groceries ),餐饮 ( Dining ),Grab,而HongLeong Wise设定的类别是网上消费(Online Spending), 杂货和必需品(Groceries & Essentials), 汽油 (Petrol), 餐饮 (Dining)。

每个Cashback信用卡设定的类别都不一样,你可以根据你平常的消费找到符合你的Cashback信用卡。

MCC码

当我们在日常消费的时候都会使用POS机(Point of Sale)支付,而每个POS机都会有一个MCC码。

MCC码指的是Merchant Category Code (商户类别代码),由4个数字组成。

银行的Cashback信用卡除了会根据类别决定你的消费是否符合Cashback资格,也会根据MCC码去决定。

比如说HongLeong Wise的餐饮类别包括MCC 5811, 5812,和5814,可是UOB One Cashback Card的只包括MCC 5812和5814。

那我如何知道我消费的MCC码符合Cashback的资格?

有些比较少商家的例如MCC 5814快餐类别,自然就会包括McD, KFC这些。

可是对于比较广的例如MC 5812餐饮类别的餐厅太多了,银行无法一一列出来给你看,而且每家银行的MCC清单有可能不一样的。

你只需要像平常那样去消费就可以了,如果真的没拿到Cashback的话才联络客服询问是不是MCC的问题。

Cashback巴仙率

银行都很常宣传自己家的信用卡Cashback高达8%,10%这类的字眼。

然而啊,这种高巴仙率的Cashback一定有点条件的。

多留意看看是否有以下这些条件:

1)分周日周末消费(例如周日1%,周末8%)

2)Cashback上限(例如每个类别Cashback RM15,4各类别总共RM60一个月之类)

3)最低消费额(例如每月消费最少RM1,500)

4)根据消费额设定Cashback巴仙率(例如少过RM500 1%, 多过3千块才有10%)

5)10% cashback在平常不会消费的类别(例如每月按时给minimum payment,可获得 10% 的财务费用回扣)

有些信用卡会有综合条件,例如分周日周末消费之余,也需要符合最低消费额。

要拿到高的Cashback不难,主要根据自己的消费情况,看看是否符合这些条件。

最低消费额 (Minimum Spending)

有些综合条件的Cashback信用卡,会这样设定:在4个固定的类别最多可以拿回10%回扣(相当于RM15),也就是说每个类别只需要消费RM150,4各类别总共RM600。可是要拿到10%回扣的最低消费额却是RM1,500,也就是说你必须在其他地方消费额外的RM900才符合条件。

虽然说到最后你还是可以消费RM1,500去拿10% Cashback,可是如果你申请另一张不需要那么高最低消费额的信用卡,你的额外RM900或许可以申请第二张Cashback信用卡,把钱花在刀口上了。

另外,如果你的消费不多,刚刚好过最低消费额的话,记得去留意信用卡的最低消费额是根据每个月(1号至30号或者31号),还是根据账单的日期(Statement Bill 每个月13号至下个月的12号之类)。

Cashback上限 (Cap Limit)

银行大多都会在高Cashback巴仙率的信用卡那里设一个Cashback上限,或者Cap Limit。

例如每个类别Cashback RM15,4各类别总共RM60一个月之类。

也有一些信用卡是没有Cashback上限,可是Cashback巴仙率就很低,例如0.1%。

UOB One Card呢就是综合的,每个类别Cashback上限是RM10,4各类别总共RM40一个月,其他符合资格可是不在这4个类别的消费也可以拿到0.2%的无上限cashback。

留意Cashback上限比Cashback巴仙率重要哦。

可能有的人光看Cashback巴仙率高,例如10%就申请了,完全没看到Cashback上限是多少。

举例消费RM1,500就可以拿到10% Cashback,本以为可以拿到RM150,可是哦,Cap Limit就只有RM60,所以最后你只能拿回RM60。

有效返现率 (Effective Cashback)

引用回上面的例子,UOB One Platinum Card 符合最低消费额RM1,500就可以拿到10% Cashback,本以为可以拿到RM150,可是Cap Limit就只有RM60。

那到底要如何计算一张Cashback信用卡值不值得申请呢?

有人就提出了使用有效返现率去计算:

有效返现率 (Effective Cashback)

= 各类别的返现上限总和(Cap Limit) / 符合Cashback的最低消费额 x 100%

= RM60 / RM1,500 x 100%

= 4%

而UOB One Card的条件是最低消费额RM500拿10% Cashback,Cap Limit RM40。

这张卡的有效返现率是:

有效返现率 (Effective Cashback)

= RM40 / RM500 x 100%

= 8%

计算了有效返现率,很明显地 UOB One Card 比 UOB One Platinum Card 更值得。

因为没必要多花RM900符合RM1,500的条件,只是为了多拿RM20。

同样的消费可以去申请HongLeong Wise多拿RM60。

交易日期 (Transaction Date) & 发表日期 (Posted Date)

如果你申请的Cashback信用卡有分周日和周末消费,例如周日1%,周末8% Cashback, 那你就必须注意交易日期 (Transaction Date) 和发表日期 (Posted Date)。

例如我星期日刷卡打油,那星期日是我的交易日期 (Transaction Date) 。

而这笔消费通常会迟个1-2天才会显示在我账单里面,例如星期一,这个日期就是发表日期 (Posted Date)。

有些信用卡会注重交易日期 (Transaction Date) , 那这个周末消费就能拿到8%的Cashback。

如果你的信用卡是注重发表日期 (Posted Date), 那你拿到的就会是星期一周日的1% Cashback。

符合资格的消费 (Eligible Retail Transaction)

除了列出几个类别,有些Cashback信用卡会在其他零售消费提供unlimited cashback (例如0.2%)。

当然不是所有零售消费都符合资格能拿Cashback, 例如和银行申请的现金垫款 (Cash Advance), 余额转账 (Balance Transfer),捐款等等。

Cashback信用卡适合谁申请?值得吗?

Cashback信用卡申请条件宽松,最低从月薪2千起,而且UOB One Card只需要消费RM500起就符合资格拿10% Cashback。

比起其他类型的信用卡(积分,Airmiles)更适合小资族,因为一般信用卡的积分或者airmiles会在几年内过期。

导致小资族或者消费不高的人需要和积分年限“赛跑”,看你来不来得及换取东西或者里程。

而且Cashback信用卡给的现金回馈可以直接抵掉下个月的消费,对于薪水不高的小资族无疑是对现金流更有利的。

Cashback信用卡的最低申请条件

和一般的信用卡一样,最低的申请条件是:

1) 21岁以上,以及

2)月收入2千以上

***还要视乎特定信用卡的年收入要求

当你申请信用卡的时候,银行都会要求你拿出身份证明和收入证明。

如果你是打工族,一般会要求以下这些:

1)大马IC复印文件

2)最近3个月的工资单

3)最新所得税(Income Tax)报表

4)最近3个月的银行对账单 (Bank Statements)

而如果你是做生意或者自由业者,通常会要求以下这些:

1)大马IC复印文件

2)商业登记表影印本

3)附有税务收据的最新 B 表格

当你呈交了这些文件之后,银行就会复核你给的资料,如果需要更多资料的话银行会另外再和你要求哦。

如何选择适合自己的Cashback信用卡?

市面上那么多五花八门的Cashback信用卡,每个人都说他的Cashback信用卡好用,那我应该听谁的?

难道我真的是要每一张都申请然后一个个去试用吗?

1)了解自己的消费在哪里

首先,每个人的消费都不一样。

如果我的消费是在打油,那我当然觉得打油Cashback信用卡好用。

可是如果你的主要消费是在网购,打油Cashback信用卡就不一定适合你对不对?

所以,第一件要做的事情就是先理清自己的消费。

拿纸和笔,或者利用Excel把你的消费写下来,根据消费数额列出最高的3个消费类别。

举例,假设你的汽油每个月只花RM50,而餐饮的消费是RM200。

那你必须注重要申请的就是能够给与餐饮Cashback的信用卡了。

如果不确定你的消费是否值得申请一张Cashback信用卡,你可以利用我制作的计算表格Google Sheet UOB One Cashback 或者HongLeong Wise 看看你能拿回多少。

只需要点击”Make a Copy“存在你的Google Drive里面就可以编辑了。

2)筛选(收入,Cashback上限,周日周末)

大概知道了你平常的消费都在什么类别了以后就可以开始筛选了:

类别 > 年收入 > 最低消费额以及其他需要符合的条件 > 有效返现率 > 返现上限

以上的筛选顺序是我一般会做的。

如果你不想给年费的话你也可以根据年费筛选,都是个人的选择,以上只是提供参考。

Cashback类别

保险 (Insurance)

水电单 (Utilities )

汽油 (Petrol)

如何最大化信用卡的Cashback?

1)使用几张Cashback信用卡

正如以上所说的,Cashback信用卡都会有一个返现上限(Cap Limit)。

也就是就算你在一张最低消费RM500 的信用卡那里花2千,3千,4千,到达了Cap Limit RM40, 你最多拿其他零售消费的0.2%或者0.25%,也就是多个几块钱。

你也可以选择为了其余的500-2,000的消费去申请另外一张信用卡,让你多拿个RM60。

只要有2张信用卡(UOB One Card & HongLeong Wise),你最多能拿到的Cashback就变成了RM40 + RM60 = RM100。

2)利用电子钱包付账

除了直接拿信用卡消费,你也可以考虑用信用卡去充值你的电子钱包,拿了Cashback,再参加电子钱包的活动或者积分拿额外的好处。

例如 UOB One Card 支持Grab充值,而 HongLeong Wise 则接受Grab和TouchNGo的充值。

3)利用Lazada, Shopee和Shopback网购拿Cashback

Lazada和Shopee会在有促销的时候除了给普通的网购折扣码,还会给特定银行信用卡的优惠,例如每消费 RM100 可获得 RM10 Lazada Bonus。

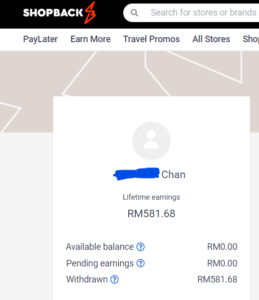

此外,你也可以利用Shopback, 通过他家网站或者App才去Lazada或者Shopee,让他追踪你的消费,然后就会给回Cashback你。

从这个网站我已经拿回超过RM500的Cashback了,而且是直接过账到我的Maybank银行户口,拿现金!

附上我的截图证明我不是在吹水。

我是怎么拿到这么多Cashback的呢?

网购流程:

1)先进Shopback网站或者App

2)从里面找到你要的网站,例如 Shopee,点击 ”Shop Now” 让它带你去Shopee

3)在Shopee那里清空购物车的时候放Shopee的promo code, 顺便看看有没有信用卡优惠

4)像平时那样用Cashback信用卡付费

点击我的Shopback链接申请开户的话还可以拿到RM10 的奖励哦!

常见问题(FAQ)

Cashback信用卡有哪些返现方式?

在马来西亚,Cashback一般是直接进入到你的信用卡账户里面去抵消掉下个月的消费。

为什么我拿不到cashback?

如果你明明消费了,可是却拿不到Cashback,或者拿到的Cashback很少,以下有几个可能性你可以参考:

1)没有符合到最低消费额

你可以查看你银行的最低消费额是根据普通的月份(1号至30号),还是跟账单的周期(例如这个月13号至下个月12号)。

再看看你是不是没有符合到最低消费额。

2) 消费不在列出的类别

例如写明了只能是Grab的充值才能有Cashback, 可是你却不小心充值到了Touch N Go,通常这样的情况下银行不会算在Other Retail Spending那里,所以你有可能一点Cashback都拿不到。

3)消费不在银行接受的MCC清单里面

假设你去了某餐厅吃饭,可是发现没有拿到那笔消费的Cashback,由于餐厅的MCC清单太多了,银行无法一一列出来。

建议你去找银行客服看看该餐厅是否不在银行接受的MCC清单里面。

Cashback信用卡还有什么好处?

除了拿Cashback,还可以建立信用评分(Credit Score),和申请 Cash Out 0%(银行优惠期间)。

零利息申请一笔钱可以做一点比较安全的投资,例如FD,或者像Versa Cash这种MMF。

可以看看,了解Cash Out 0% 到底值不值得,有什么风险。

总结

可能某些人看来研究和申请Cashback信用卡很抠门,为了省那几十块花那么多时间上网查资料,还不如多放点心思去开源,找更好的收入。

在我眼里,研究和申请信用卡就好像passive income那样,只需要花你几个小时的时间,找到了符合你消费的Cashback信用卡之后,申请一次就可以每个月依照平时的消费拿好拿满几十块的Cashback了。

而且,无论你的收入有多少,RM40一个月的Cashback积少成多,1年就有RM480。

拿去犒赏自己一个Staycation,本地旅游,或者吃个大餐,跟自己说 ”这一年你辛苦了,这个犒赏是你应得的,尽情享受吧!“。

还有,申请信用卡其实是有申请优惠的,例如Touch N Go RM300 credit,耳机等等。

看看有那一张适合你的吧!

另外,适当的投资也是必要的。

我自己最近使用着Versa,每天都看到利息进来,太爽啦!

看看我对Versa的评价。

我想先提醒一下:本网站的某些连结可能是联盟连结,如果您透过这些连结购物,我可能会从中获得佣金,不过您不需要多付任何费用。

我只会推荐我自己使用过或是经过仔细研究而认为对您有帮助的产品或服务。

联盟行销收入是我维持这个网站所需的财务来源之一,这样我才能持续地为你带来有价值的内容。谢谢您的支持和信任!